市场多头策略:

公司主要基金经理投资经验平均超过15年,长期秉承价值投资理念,具有丰富的大资金管理经验、完善的投资体系和优秀的企业定价能力。

实际运作中,基金经理会根据市场情况,选取具有一定估值优势的企业股权,结合委托资产期限特征和风险承受能力,将委托资产以很高的安全边际买入优秀企业的股权并长期持有,直至估值优势不再,或者中途换成其它更有估值优势的企业股权。

长期以来,基金经理始终致力于寻找优秀的上市公司,成功发掘多只优秀的投资标的:

中性对冲策略:

公司通过多年实战积累,已经形成期现套利、ETF套利、分级基金套利、跨期套利、跨品种套利、事件套利、阿尔法套利等多种套利策略。相关的策略说明如下:

(一)期现套利

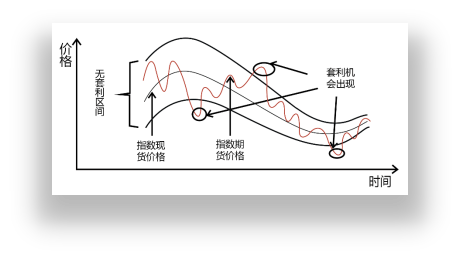

期现套利是根据在到期日股指期货的价格收敛于现货价格的理论,判断股指期货的市场价格是否偏离了其理论价格的正常波动区间(即考虑了各项成本后的无套利区间),从而通过卖出高估的资产,同时买入被低估的资产构建套利组合,锁定到期利润。现货资产可以用一篮子股票或ETF组合来模拟,也可以用与股指期货同标的ETF来代替。

(二)分级基金套利

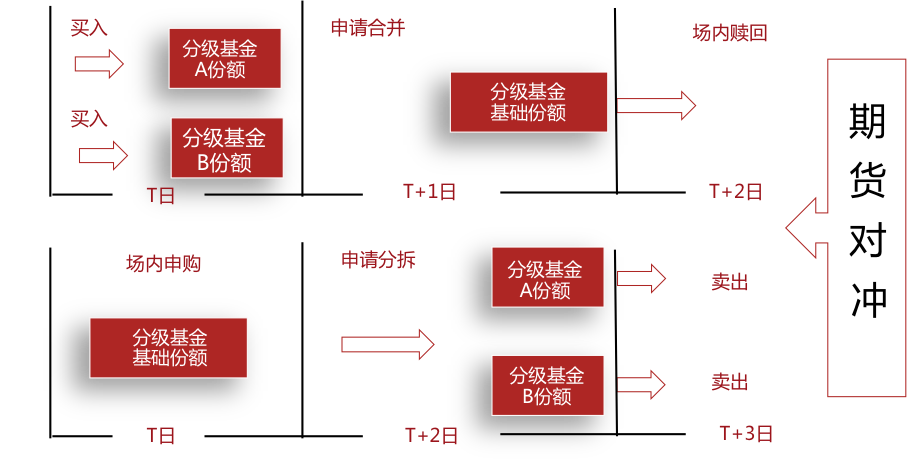

在分级基金的母基金与子基金之间出现折、溢价机会时,通过买入子基金—合并—赎回(或申购母基金—拆分—卖出)的方式实现套利,并用期货对冲系统性风险。

(三)事件套利

事件驱动类策略主要关注那些由重要的交易事件所带来的投资机会

(四)跨期套利

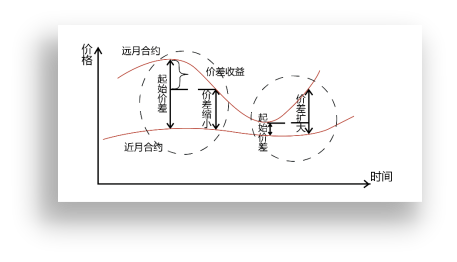

跨期套利是指利用不同月份的股指期货合约的价格或价差关系,买进(卖出)某一月份的股指期货,同时卖出(买进)另一月份的股指期货合约,并在未来某个时间同时将两个头寸平仓了结的交易方式。

(五)α策略套利

α 策略的核心思想是α和β的分离,即不承担系统风险β ,仅获取超额收益α 。构建一篮子具有超额收益的股票组合,并通过引入股指期货空头头寸,将投资组合的β值降低趋于0,仅仅留下投资组合的α,即超额收益。这种超额收益是一种绝对收益,具有明显的市场中性特征,与指数的涨跌无关,仅仅取决于组合本身。

我公司在每一种套利策略中都积累了大量数据和经验,凭借研究广度和深度的不断精进,相信我公司能够打造出高性价比的量化对冲产品。

固定收益策略:

主要是债券投资,通过对发债主体公司基本面和债券本身特征研究,确定标的债券违约风险、期限情况和流动性等特征,选取可以很好的匹配委托资产情况的标的债券,买入持有到期、提前回售或中途价位合适时卖出。